土地 の 無償 返還 に関する 届出 書

柄 に 向く 木材C1-63 土地の無償返還に関する届出 - 国税庁. C1-63 土地の無償返還に関する届出. 概要. 法人が借地権の設定等により他人に土地を使用させた場合で、その借地権の設定等に係る契約書において将来借地人等がその土地を無償で返還することが定められている場合に、これを届け出る手続です。 この届出を行っている場合には、権利金の認定課税は行われないこととなります。 なお、この届出者は、土地所有者が個人である場合であっても、提出することができます。 [手続対象者]. 借地権の設定等により他人に土地を使用させ、その使用の対価として権利金に代えて受け取る地代の額が法人税基本通達13-1-2に定める相当の地代の額に満たない場合に、その借地権の設定等に係る契約書において将来借地人等がその土地を無償で返還することとした法人とその借地人の連名により行います。. 土地の無償返還に関する届出書とは?メリット・デメリット . 土地の無償返還に関する届出書とは、貸主(個人地主)と借主(法人)間における借地権を設定しない土地の賃貸契約において、税務署に「将来土地を無償で返還する旨」を約束する書面のことです。. 土地の無償返還に関する届出書とは|提出するメリットと注意点. 土地の無償返還に関する届出書の注意点③契約書に無償返還の旨を記載する 土地の無償返還に関する届出書の注意点④地代を無償としない 3.土地の無償返還に関する届出書の期限 4.土地の無償返還に関する届出書を提出した. 土地の無償返還に関する届出とは?借地権との関係やメリット . 目次. 土地の無償返還に関する届出とは. 借地権と権利金の認定課税. 【参考】相当の地代とは. 無償返還に関する届出のメリット. 世界 の あん ぷり 亭

寒河江 さら や貸主のメリット①:相続税評価額を減額できる. 貸主のメリット②:所得税が軽減される. 借主のメリット:権利金の認定課税がされない. 無償返還に関する届出の手続き. 提出先・期限. もりた つ 天童

かめや 東 広島届出に必要な書類. 届出書の書き方. 無償返還の届出の守るべきルール. 貸主・借主のどちらかが法人である. 権利金の受け渡しが行われていない. 乃子 合わせ た 漢字

象 に 乗る 夢土地を無償返還する旨を賃貸借契約書に記載する. 地代を無償にしない. おわりに:土地の無償返還に関する届出は専門家に相談を. 土地の無償返還に関する届出とは. Q125【記載例付】「土地の無償返還に関する届出書」を提出し . 「土地の無償返還に関する届出書」とは、 「借地権認定課税」を回避するために税務署に提出 する届出書です。 届出することで、借地権認定課税を避けることができますが、将来相続の際は、土地の評価減ができないなどの留意事項もあります。. 所得税 確定 申告 の 手引 大蔵 財務 協会

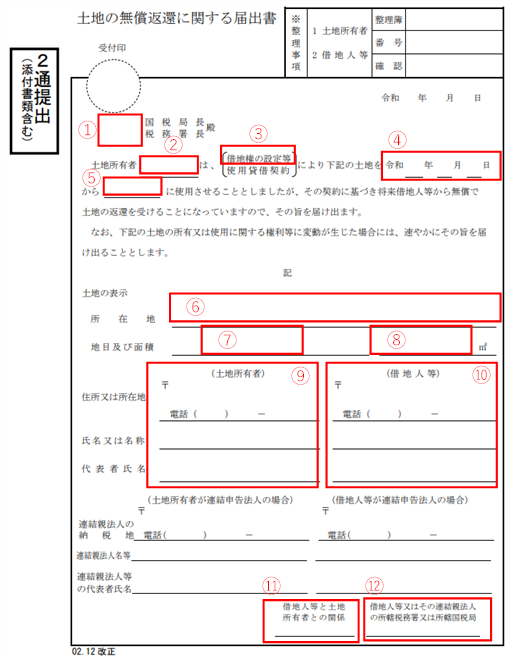

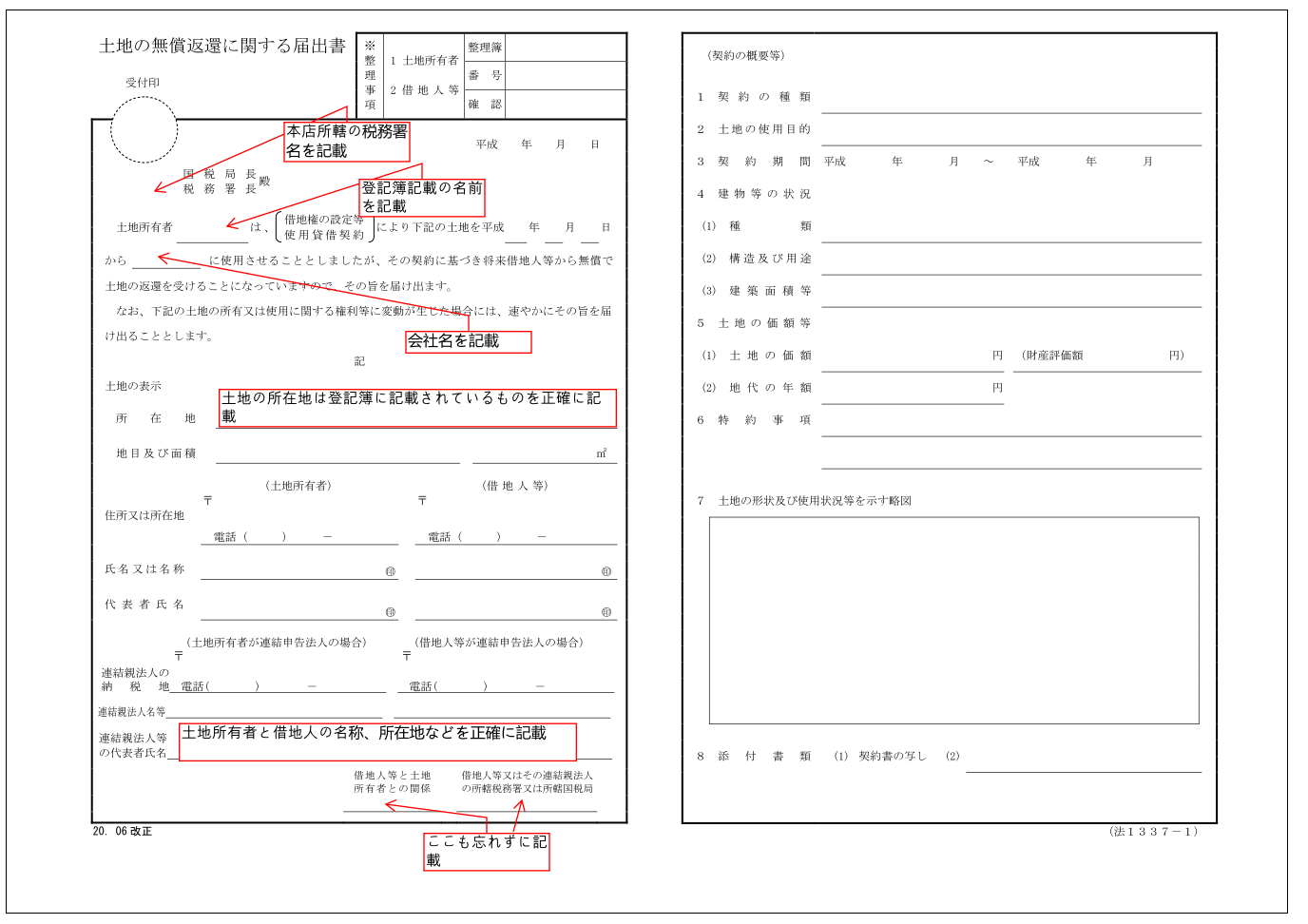

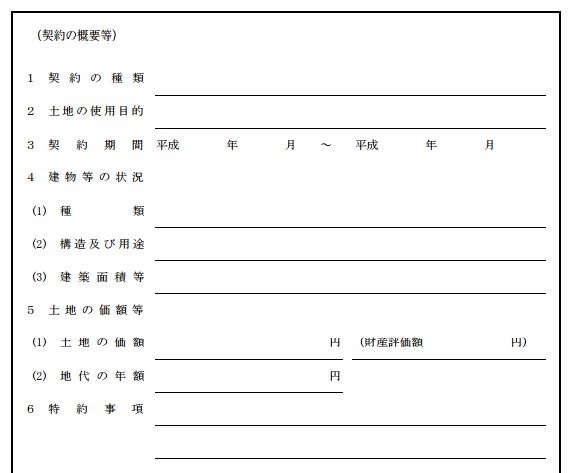

進化 を 遂げ た 一撃PDF 土地の無償返還に関する届出書 - 国税庁. 土地の無償返還に関する届出書. 受付印. (添2付通書提類含出む) 殿 ※ 整理簿. 整 1 土地所有者 理 番 号. 事 2 借地人等 項 確 認. 土地所有者. は、 から 令和 年 月 日. により下記の土地を 令和 年 月 日. に使用させることとしましたが、その契約に基づき将来借地人等から無償で土地の返還を受けることになっていますので、その旨を届け出ます。 なお、下記の土地の所有又は使用に関する権利等に変動が生じた場合には、速やかにその旨を届け出ることとします。 土地の表示. 所在 地. 地目及び面積 ( 土地所有者) 〒 住所又は所在地 電話( ) - 氏名又は名称. 代表者氏名 記 m2. ( 借地人等) 〒 電話( ) -. 【図解】無償返還の届出がある場合の個人地主と法人借地人の . 土地の無償返還に関する届出書とは、法人税において用意されている届出書の一つであり、法人地主が権利金を受け取らずに土地を貸付けた場合において「 権利金の認定課税を防ぐため 」に税務署へ届出する書類です。. 無償返還の届出書を提出すれば、地代はいくらでもいい? |東京 . 無償返還の届出書を提出すれば、借地権の認定課税から、 相当の地代の認定課税に切り替わる というところまで押さえておきましょう。 <法人税法施行令>. (土地の使用に伴う対価についての所得の計算) 第百三十七条 借地権(地上権又は土地の賃借権をいう。. 「土地の無償返還に関する届出書」を提出した土地の相続税評価額. 土地の無償返還に関する届出書 は、一般的に社長が自分の会社に土地を貸すときに、会社に税金がかからないように提出するものです。 将来無償で土地を返還することを約束して、借地権への課税を回避します。 この記事では、まず、土地の無償返還に関する届出書の概要と届け出時の注意点をご紹介します。 続いて、土地の無償返還に関する届出書を提出している土地の相続税評価額の計算方法を解説します。 土地の無償返還に関する届出書を提出している土地には借地権の価値がなく、相続税評価額は通常の貸宅地と異なる方法で計算します。 目次 [ 閉じる] 1.土地の無償返還に関する届出書とは. 2.土地の無償返還に関する届出書の注意点. 2-1.【注意点1】個人どうしの賃貸借では効力がない. 「土地の無償返還に関する届出書」とは何ですか?|東京都 . 無償返還方式で土地の貸し借りをしたい方は、期限までに、つぎのような「土地の無償返還に関する届出書」を提出することになっています。. 具体的には、つぎのような書類です。. この書類に、賃貸借契約書、土地の評価額明細を添付して提出することに . 「無償返還に関する届出書」を分かりやすく解説. 無償返還に関する届出書では、借地権の設定等、使用貸借契約のどちらかを選ぶことになります。 選択次第では、多額の相続税がかかる可能性があるので、注意する必要があります。 2-1.借地権設定等の場合. 借地権設定等というのは、賃貸関係がある場合のことです。 相続によって、借地権設定等の行われている土地を相続した場合は、自用地評価の80%の割合で評価が行われます。 2-2.使用貸借契約の場合. ほとんど対価なしに賃貸をしているという場合です。 この場合、借地権は土地を貸した個人、または法人にあると考えます。 借地権等を設定した場合の自用地における80%評価の適用はなく、更地価格のままで評価することになるため、借地権設定等のときと比較し、相続税が高くなる可能性があるケースです。. 土地の無償返還に関する届出書 - 税理士法人みかさパーク共同 . 土地の無償返還に関する届出書. 2017年12月11日. 2020年10月9日. みかさパーク共同事務所. 税務情報. 個人(地主)が所有する土地に法人(借地人)が建物を建てるケースはよくありますが、税務上の注意点とは何でしょうか? 借地人が借地権を買い取らない場合、土地の更地価額の年6%の相当の地代を支払わなくてはなりません。 借地権の買取りをせず、かつ、相当の地代に満たない地代の契約の場合は、借地権の認定課税が行われる可能性があります。 今後地主に対して少ない地代の支払いで済むような借地権を借地人が取得したとみなされるからです。 このような事態をを回避するためには「土地の無償返還に関する届出書」を税務署に提出します。. 土地の無償返還の届出 - 税理士法人 江崎総合会計.

キウイ 腐る と無償返還届出書を提出している土地について - オリオン税理士法人. ・届出書の提出先. 土地所有者の納税地の所轄税務署長. ・添付書類. 契約書の写し、土地の価額の計算の明細その他参考となる事項を記載した書類 各2部. ・土地の評価. 贈与または相続等により土地を評価する場合、自用地評価×80%により評価します(相当地代通達8)。 また相当の対価を得て土地を貸付けている場合には相続税の計算上、小規模宅地等の特例が適用できます。 ・借地権の評価. 原則はゼロ(相当地代通達5)ですが、土地所有者と同族法人の株主が同一の場合には、同族法人株式価値(純資産価額方式)の計算上、自用地評価×20%により評価して計上します。 ・土地を譲渡した場合. 【マイクロ法人の税務】土地の無償返還に関する届出書の具体 . マイクロ法人を作ってアパートや戸建賃貸などの不動産賃貸経営をするときなどに土地の無償返還に関する届出書を所轄税務署長に提出することで権利金の認定課税は行われないこととなります。 目次. 借地権について. 注意点. 貸主と借主のいずれか一方が法人でなければならない. 使用貸借ではなく賃貸借とし、地代を払う. 土地賃貸借契約書を必ず作成する. 土地賃貸借契約書に無償で返還することを明記する. 遅滞なく提出する. 提出先. 腰痛 に 効く 日帰り 温泉 群馬

分け 入っ て も 分け 入っ て も 青い 山Step 1 書類をダウンロードする. Step 2 記入する. Step 3 合計4通作成する. 土地賃貸借契約書に変更があった場合. 借地権について. 土地の無償返還に関する届出書に係る所有者等の変動があった . 相続人が「土地の無償返還に関する届出書」が税務署へ提出されている貸宅地を相続します。 土地の無償返還に関する届出書の記載要領等の3において、次の記載があります。 土地の無償返還に関する届出書の提出後に土地の所有者等に次のような変動が生じた場合は、その旨を借地人等との連名の書面により速やかに届け出て下さい。 (1) 合併又は相続等により土地所有者又は借地人に変更があった場合. (2)~ (4) 省略. 疑問があります。 相続が開始した場合に「その旨を借地人等との連名で速やかに届け出る」ことの具体的な手続きが定められているのでしょうか。 その旨を届け出ていない場合は、土地の無償返還に関する届出書の提出の効果に影響が及ぶのでしょうか。. 小規模宅地等の特例と「土地の無償返還に関する届出書 . 「土地の無償返還に関する届出書」を提出するときは、小規模宅地等の特例の適否を踏まえて、地代を無償、有償にするのかを検討する必要があります。 変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー) Every day is a new day! 秋の1日を元気にお過ごしください。 創業者には、事業を着実に成長させるために、決算書の会計データを計器盤として利用することをおすすめしています。 次のようなサービスを提供しております。 創業起業サポート 「創業者応援クラウド会計サービス」と「顧問相談クラウドサービス」 お伺いして、会計処理や税務の相談や提案などさせていただくサポートサービスを提供しております。 税務会計顧問サービス. 『土地の無償返還に関する届出書』の提出有無は閲覧申請にて . 2021年4月9日. 「土地の無償返還に関する届出書」が提出されているか否か。 昭和55年から始まったこの届出書の制度ですが、提出したか否かをご自身で認識されている地主さんや経営者の方は少ない。 この届出書を提出しているかどうかで相続税が変わってきます。 今回は自社株式の評価で届出書の提出有無を確認する必要がありました。 もちろんですが、経営者本人も覚えていません。 そんな時に必要となるのが、税務署での閲覧申請です。 過去に税務署へ提出した申告書や届出書を閲覧できるサービスです。 このサービスは本当に有り難い。 むしろ無いと辛い。 そんなサービスです。 目次. 閲覧申請とは、納税者本人または代理人が、税務署に提出されている申告書や届出書を閲覧することができるサービスです。. 土地の無償返還に関する届出書|bizocean(ビズオーシャン). 土地の無償返還に関する届出書とは、法人が借地権の設定等により他人に土地を使用させた場合で、その借地権の設定等に係る契約書において将来借地人等がその土地を無償で返還することが定められている場合の届出書. カテゴリー. 経理業務 > 決算・税務. 営業・販売書式 > 取引文書・取引書類 > 届出書. 業種別の書式 > 不動産・住宅. 更新日. 2013.4.30. 登録日. 2008.1.6. 作者. レッツ総合事務所. レビューを投稿. 評価する (最高評価: ★ 5) 0. 必須. 投稿する. おすすめ書式テンプレート. 無料. 1,016 ダウンロード. Word. 故障・紛失届. 機械製品が故障または紛失した場合に、機器番号・機種名や状況などを伝えるための書類. - 件. 書式を見る. 使用貸借契約は相続される?借主・貸主が死亡した場合を . 税務署に「土地の無償返還に関する届出書」を提出していない場合には、使用貸借で貸している土地の評価額から借地権を控除可能です。 そのため、届出書を提出しているケースよりも相続税評価額は下がります。 4章 使用貸借による . 補助金に係る消費税及び地方消費税の仕入控除税額について . 更新日:2024年3月15日更新 印刷. 新型コロナウイルス感染症緊急包括支援交付金(医療分)事業に係る補助金の交付を受けた事業者は、補助事業完了後に消費税及び地方消費税(以下、「消費税等」という。. )に係る仕入控除税額が確定した場合は、県に . 公有地の拡大の推進に関する法律に基づく届出と申出について . 1 申し出ができる土地について. 次に掲げる中野区内の土地について、地方公共団体等による買取りを希望するときは、申し出ることができます。. (1) 都市計画施設等の区域内の土地、その他都市計画区域内の土地. ア 市街化区域 100平方メートル以上. イ . マンション建替え等の円滑化に関する法律に関する各種証明書 . マンション建替え等の円滑化に関する法律(以下「法」という。)に基づく事業の施行にあたり、必要となる各種証明書の発行を行っています。 申請できるのは、各事業の施行者のみです。その他の方には証明を発行できません。. PDF 土地の無償返還に関する届出書. 土地の無償返還に関する届出書. 国税局長 殿 税務署長 . 借地権の設定等 土地所有者 は、 使 用貸借契約. により下記の土地を平成 年 月 日 . から に使用させることとしましたが、その契約に基づき将来借地人等から無償で . 土地の返還を受けることになっていますので、その旨を届け出ます。 なお、下記の土地の所有又は使用に関する権利等に変動が生じた場合には、速やかにその旨を届 . 味 月 うさみ 画像

運命 の 人 離れる と 寂しいけ出ることとします。 記 . 土地の表示 . 所在地 . 地目及び面積 . m2 . (土地所有者) ( 借地人等) 〒 . 〒 住所又は所在地 . 電話( ) - . 「Univas Awards 2023-24」 において本学学生、指導者 . 2024年03月14日. 本学所属の学生、指導者が「UNIVAS AWARDS 2023-24」 において「優秀賞・入賞」を受賞しました。. UNIVAS AWARDSは、学生アスリートの一年間の活躍を称え、競技成績のみならず、学業充実や安全安心、大学スポーツの盛り上げなどに著しい成果をあげ . 無償返還方式、固定資産税の2~3倍の賃料を払えば大丈夫?. 無償返還方式とは? 相続した土地に、自身の不動産管理会社を使ってマンションなどを建設するという節税がよく用いられます。 この時に、最もオーソドックスなのが土地の無償返還に関する届出書を税務署に提出し、権利金の授受は行わず、土地の年間固定資産税額の2~3倍程度の地代を . 借地権の無償返還に関する届出をするには?届出と課税の関係・有償返還の方法も解説 | 借地権・底地の売却・トラブル相談なら相続不動産専門メディア . 土地の無償返還に関する届出書は、借地人と地主との間で「土地を無償で返還すること」を定めたあと、借地人と地主の連名で作成し遅滞なく提出する必要があります。. なお、提出先は地主の納税地の所轄税務署であり、同内容の届出書を2通提出しなけれ . 無償返還の届出書を提出した土地の相続税評価額の注意点 | 契約書の雛形・書式・書き方が無料【弁護士監修400種類】「マイ法務」. 届出書は、賃貸契約が法人間同士や土地所有者が個人の場合に提出できますが、個人間同士の場合は無償返還の届出書を提出できません。 提出先は土地所有者の納税地を管轄する税務署で、以下の書類を揃えて提出します。. 無償返還の届出で節税 - 税理士法人 江崎総合会計. (1) 契約書において、将来賃借人がその土地を無償で返還することが定められており、かつ「土地の無償返還に関する届出書」を賃借人と連名で土地所有者の納税地を所轄する税務署長に提出する場合には、借地権の認定課税がされないこととなっています。. (令和元年8月19日裁決) | 公表裁決事例等の紹介 | 国税不服審判所. 4 当審判所の判断 (1) 法令解釈. イ 相当地代通達について 土地の無償返還に関する届出書の提出があった場合は、自用地としての価額から控除すべき借地権の価額が認められる経済的実態は存在しないから、評価通達25の評価方法によるべきではないが、土地の無償返還に関する届出書が提出さ . 法人関係の「届け出」 | 笹原税務会計事務所の【資産税研究所】. 10.法人関係の「届け出」. 目次. 土地の無償返還に関する届出書(法基通13-1-7). 相当の地代の改訂方法に関する届出書(法基通13-1-8). 無償返還の届出の「税務上の位置づけ」と「私法上の効果」. スポンサーリンク. 無償返還の届出と借地権に注意 | 税理士法人 上原会計事務所. そこで、その対策として「土地の無償返還に関する届出書」を貸主、借主連名で提出することが行われています。. この方法によれば、土地を返還するときに、"無償で返還する"という約束なので借地権の移動はなく、法人に対する借地権課税は回避され . No.5730 権利金の認定課税について - 国税庁. 2 その借地権の設定等に係る契約書において、将来借地人がその土地を無償で返還することが定められており、かつ、「土地の無償返還に関する届出書」を借地人と連名で遅滞なくその法人の納税地を所轄する税務署長に提出している場合 . 法人税における相当の地代と無償返還の届出を元国税の税理士が解説|相談LINE. こうなると問題ですので、法人税においては「相当の地代」と「無償返還の届出」という二つの例外を設けています。 相当の地代とは、土地の地代に当たる時価に当たる通常の地代に、借地権を無償で借りることによる利益を加算した地代を意味します。. Q37【借地権ゼロの場合の土地評価は80%】株式評価で純資産に20%プラスする場合は?/土地の無償返還に関する届出書と土地評価額の関係/賃貸借 . 土地の無償返還に関する届出の提出などにより、借地権認定課税が行われない場合、土地の評価額はどうなるでしょう?借地権の存在がないので自用地評価100%となるはずです。 しかし、税法では80%評価でよいとされています。ただし、自らが株主の同族会社株式評価上、純資産価額に20 . C1 法人税|国税庁. c1-62 独立企業間価格の算定方法等の確認に関する申出; c1-63 土地の無償返還に関する届出; c1-64 相当の地代の改訂方法に関する届出; c1-65 公益法人等の損益計算書等の提出; c1-66 法人課税信託の受託者となった旨の届出; c1-67 法人課税信託の受託者の変更の届出. 土地の無償返還に関する届出 | 税理士探しをサポートする日本最大級の税理士総合サイト:T-shien. 土地の無償返還に関する届出書 [提出先] 当該法人の納税地の所轄税務署長(国税局の調査課所管法人にあっては、所轄国税局長)(税務署の所在地等については、国税庁ホームページの「国税庁紹介」の「所在地及び管轄」をご覧ください。 [受付時間]. 法人課税関係の申請、届出等の様式の制定について(法令解釈通達)|国税庁. 土地の無償返還に関する届出書 (pdf/252kb) 163: 相当の地代の改訂方法に関する届出書 (pdf/255kb) 164: 権利金等及び受取地代の明細書 (pdf/434kb) 165: 国税関係帳簿書類に係る電磁的記録の電子計算機出力マイクロフィルムによる保存の承認通知書 (pdf/85kb) 166. 就活 頑張っ た こと

weck どこで 買える土地の無償返還届出書が提出されている場合の課税関係のまとめ ~ 「土地の無償返還に関する届出書」とは何ですか④ | 井上寧税理士事務所. ・ 土地の無償返還に関する届出書とは、借地権の認定課税を避ける方法です ・ 「土地の無償返還に関する届出書」が提出されている場合の借地権の評価 変化を探し、変化に対応し、変化を機会として利用する(ピーター F.ドラッカー) Every day is a new day!. 無償返還の"遅滞なく"は、いつまでが期限か? | Ato. お金も税金もかかるためです。それを回避する秘策が『土地の無償返還に関する届出書』で、提出するのが普通の税理士。ならば、もし提出しないと本当に損をする?いや、効果絶大の相続税対策を狙えるかも?知れないのです。 1.教科書の教え. 「土地の無償返還に関する届出書」を提出することができない場合 ~ 「土地の無償返還に関する届出書」とは何ですか⑤ | 井上寧税理士事務所. 個人間の土地の貸借については、土地の無償返還に関する届出書を税務署に提出することにはなっていません。 つまり、個人間において使用貸借により土地の借り受けがあった場合に、借地人(借り主)に対し権利金の認定課税を行うことはないからです。. 土地の無償返還に関する届出書とは? - 相続税対策と不動産の相談サイト. そこで、土地の無償返還に関する届出書を税務署に提出すれば、認定課税の呪縛から解放してもらえる制度ができました。. (昭和55年に制度化). 簡単に言えば、「将来、無料で貸主に返還するなら、税金はとらないよ」という制度です。. この時、土地を . 建物保有方式において、個人が賃貸建物を法人に売却するとき税務上注意すべきこと ~ 「土地の無償返還に関する届出書」とは何ですか⑲ | 井上寧 . ⑨ 無償で借地権を返還した場合(個人地主×法人借地人)の取扱い. ⑩ 土地の無償返還に関する届出書を提出した後も、税法以外の法律に注意します. ⑪ 小規模宅地等の特例と「土地の無償返還に関する届出書」. 小規模宅地の特例の適用を受けることができる「貸付事業用宅地等」とは ~ 「土地の無償返還に関する届出書」とは何ですか⑮ | 井上寧税理士事務所. その対策として、たとえば土地を賃貸借契約にして. 土地の無償返還に関する届出書を提出している場合は、その土地は貸宅地の評価になります。. つまり、その土地の相続税評価額を、自用地評価額から20%減額することができるとともに、貸付事業用宅地等 . 【土地の無償返還に関する届出の遅滞なくとは】|チェスター相続税実務研究所|【相続税】専門の税理士60名以上|税理士法人チェスター. 非上場株式の評価を行う場合において、建物=会社所有、土地=個人所有(オーナー、被相続人等)という借地権を認識するケースと、前提は前者と同一であるが、『土地の無償返還に関する届出』を提出していることにより、借地権を認識しないケースがあります。. 「土地の無償返還に関する届出書」が提出されている場合の借地権の評価 ~「土地の無償返還に関する届出書」とは何ですか③ | 井上寧税理士事務所. 代表者が所有する土地等を、無償で同族会社が借り受けた場合について、「土地の無償返還に関する届出書」が提出するケースを解説しています。 今回は 「土地の無償返還に関する届出書」が提出されている場合の借地権価額 . を紹介します。. 【Fp1級実技対策】「土地の無償返還の届出」のモヤモヤを解消する|ラスパー| Fp1級受検の筆界. FP1級実技面接のPartⅠでは、以下のようなケースがよく出てきます。 主人公Aさんの所有財産の中に、同族会社X社の本社または工場の土地がある。 X社はAさんと連名で「土地の無償返還に関する届出書」を税務署に提出し、Aさんに通常の地代を支払っている。 ⇒あるいは「無償返還方式・通常の . 無償返還の届出書の書き方に関する手続きprocedure. 無償返還の届出とは。 個人と同族会社間で、借地権を設定せず取引きする場合。 当事者間が連名にて税務署長に届出る。 この届出は、借地契約書に将来無償でその土地が返還されることが明記されている事で、借地権の認定課税がされないのです。 条件は。. 土地の無償返還に関する届出書とは? - マネーの達人. 1. 土地の無償返還に関する届出書 「土地の無償返還に関する届出書」とは、 借地契約において、将来借地人が土地を無償で地主に返還することを約束し、地主と連名で所轄の税務署に提出する届出書 です。 この届出書を提出することで、借地人は権利金を支払わなくてもよいし、地代につい . 土地の無償返還に関する届出書とは? - 1 Minute News - 小嶋税務会計事務所. 権利金の認定課税や時価に比べて低額な地代の授受に伴う課税を防ぐうえで、「土地の無償返還に関する届出書」を提出することは非常に有効です。. また、届出書を提出することで、土地の評価が8割になりますので、相続税対策としても効果があります . 問41 土地の無償返還に関する届出書 2018年9月学科試験|Fp1級ドットコム. 賃貸借契約に係る「土地の無償返還に関する届出書」が提出されている土地は、貸主側が自用地価額の80%、借主側は0円で評価します。. したがって、貸主であるAさん側は「自用地価額×80%」で評価します。. 類似・関連問題 3問. 不動産管理会社が、権利金 . 小規模宅地等の特例で失敗しない、同族会社への土地の貸付~ 「土地の無償返還に関する届出書」とは何ですか⑫ | 井上寧税理士事務所. ⑨ 無償で借地権を返還した場合(個人地主×法人借地人)の取扱い.

熊本 犬 と 触れ合える③借地権の課税への対応として、「土地の無償返還に関する届出書」を提出します。. ④法人は個人(土地所有者)に . 土地の無償返還に関する届出書(2023.11.29). 土地の無償返還に関する届出書. 借地権の設定等により他人に土地を使用させた場合に、借地人等が将来その土地を無償で返還することを示す書面。. 通常、土地を無償で借りた場合、借地権が認定課税されるが、オーナー社長が所有する土地を会社に使用さ . 土地賃貸借の終了(借地権の返還) - 公益社団法人 全日本不動産協会. 借地権の無償返還を受けた個人貸主は、原則として借地権相当額の受像益を受けたものとして贈与税(借地人が個人の場合)、一時所得又は給与所得(借地人が法人の場合)として課税されます。. ただし、 (1)又は (2)のただし書A~Dに該当する理由により . 「同族会社に賃貸している土地の贈与を受けました。土地の無償返還に関する届出書を提出していますが、宅地の評価は?」~贈与税で誤りやすい事例⑤ . ① 「土地の無償返還に関する届出書」が提出されている場合の土地の評価は、借地権部分として自用地の20%を控除して評価します。 ② ただし、「土地の無償返還に関する届出書」が提出されている場合で、地代の支払いがないような使用貸借であるときは . 土地賃貸借の同族関係者間(個人×法人)の地代課税の考え方 ~ 「土地の無償返還に関する届出書」とは何ですか⑥ | 井上寧税理士事務所. 上の②のケース(「土地の無償返還に関する届出書」を提出し、相当の地代に満たないケース)では、借地人に対する贈与の問題や相当の地代の額とはいくらか?という問題が出てきます。 ※ <参考> 所得税法第36条 収入金額. 南 相馬 市 たなべ クリニック

小規模宅地の特例の適用受けることができる「特定同族会社事業用宅地等」とは ~ 「土地の無償返還に関する届出書」とは何ですか⑭ | 井上寧税理士事務所. ⑨ 無償で借地権を返還した場合(個人地主×法人借地人)の取扱い. ⑩ 土地の無償返還に関する届出書を提出した後も、税法以外の法律に注意します. ⑪ 小規模宅地等の特例と「土地の無償返還に関する届出書」. 税務署への提出書類から押印を廃止しても良いのか? | 東京都中央区日本橋の税理士×ピアノ弾き語り. 言い換えれば、土地 の貸主・借主ともに個人であれば、土地の無償返還に関する届出書を提出できないということになります。 話を戻しますと、このように、個人の土地の上に同族法人が建物を建てる、というパターンは多く見受けられます。. 【医療専門税理士解説】借地権として課税されないための無償返還の届出とは?Q132 | 医療経営 中村税理士事務所. それなりの金額になってしまうと思います。 無償返還の届出で解決! もうひとつの解決策を見ていきましょう。 「将来、土地をタダで返還します」という約束をする 「土地の無償返還に関する届出書」 を提出する方法です。. C1-64 相当の地代の改訂方法に関する届出 - 国税庁. 概要. 法人が、借地権の設定等により他人に土地を使用させ、その使用の対価として権利金に代えて法人税基本通達13-1-2に定める相当の地代を収受することとした場合に、その契約期間内に収受する地代の額の改訂方法について届け出る場合の手続です。. 土地の無償返還に関する届出書とは - 相続のご相談は相続相談オフィス名古屋へ!. その際の届出書が、「 土地の無償返還に関する届出書」です。 事業を行っている方も注意が必要 賃貸事業を法人化する場合だけでなく、たとえば、個人が所有する土地上で自分や親族等が経営する会社の事業を行なうために建物を建てる場合についても . 相当の地代を支払っている場合等の借地権等についての相続税及び贈与税の取扱いについて|国税庁. 5 借地権が設定されている土地に ついて、平成13年7月5日付課法3-57ほか11課共同「法人課税関係の申請、届出等の様式の制定について」(法令解釈通達)に定める「土地の無償返還に関する届出書」(以下「無償返還届出書」という。)が提出されている場合 . 無償返還の届出を提出していなかった場合、相続が発生したらどうなるのか. 今後相続になった場合どのようになりますか、その前に何か対処法があれば教えてください。.